漸進式 Trading 策略:如何安全地擴大獲利

探索為何專業交易員使用數十個小型策略而非單一大型策略,以及如何將這種機構化方式應用於您自己的 Trading 中。

漸進式 Trading 訊號與對應策略

自動化與手動 Trading 的矛盾

在 Trading 領域,有一個普遍的疑問:為何自動化策略的獲利往往不如手動策略?儘管大多數交易已實現自動化,但手動系統無疑仍是最成功的。這一矛盾更加複雜的地方在於,手動交易員每天只交易幾個小時,或每月只交易幾天。人們普遍認為,全天候運行且不受情緒影響的自動化 Trading 策略,理應優於每週五天、每天工作八小時且受情緒左右的手動交易員。

然而,現實情況是,手動交易員通常執行的交易次數較少,但平均每筆獲利較高;而自動化 Trading 系統則執行大量交易,每筆獲利較小。本質上,手動交易員佔了上風!深入審視這一現象,原因在於人類的靈活性。儘管演算法不受情緒影響且不知疲倦,但它們的靈活性明顯不足。其他影響因素包括 Broker 費用(例如佣金或調整後的 Spread),這些費用往往隨交易次數的增加而不成比例地上升。

手動交易員的多策略方式

手動交易員運用一套策略來產生原始訊號,並在當前市場環境中對每個訊號進行個別評估。這一評估過程作為篩選機制,考量的因素包括:K線形態、圖表形態、費波那契形態、時機選擇、更高時間框架的分析、最新經濟新聞等。這種多元化的方式形成了一套由多個子策略組成的策略體系,每個子策略採用不同的篩選流程。假設從產生的 20 個原始訊號中,只有 50% 被判定為有效,則僅剩 10 個訊號,而每個訊號都經過不同子策略的篩選。考量的篩選因素越多,每個子策略實際執行的交易就越少。

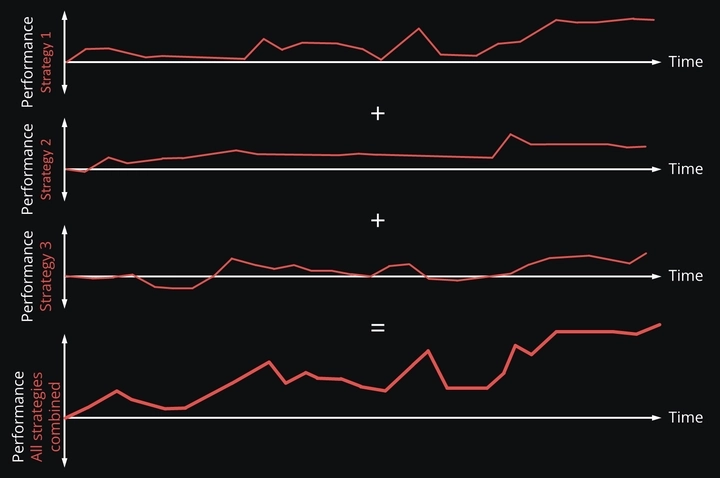

下圖展示了一個典型的價格走勢圖,其中有三個可行的交易機會。手動交易員能夠判斷出每個交易窗口具有不同的特徵,因此需要採用不同的訊號驗證方式。例如,策略一和策略二需要做空,而策略三則需要做多。此外,訂單配置也必須有所不同。某些交易需要 Stop Loss 追蹤系統,而另一些則需要對沖方式,以此類推。

手動交易員能夠適應每個交易窗口。經過長期實踐,手動交易員傾向於實施多種細微差異的 Trading 策略,而非固守單一的靜態策略。這種動態方式仍然遵循嚴格的系統,但在必要時允許靈活調整。例如,在聯準會(FED)發布消息的情況下,沒有任何交易員會因為相對強弱指數(RSI)振盪指標產生訊號,就在五分鐘前盲目地開倉。

審視每種細微差異的 Trading 策略的表現,可以發現在特定時間點,某一策略可能表現良好,而另一策略則可能表現欠佳。整體表現是所有這些子策略的累積結果。這凸顯了 Trading 策略多元化與適應性的重要性。

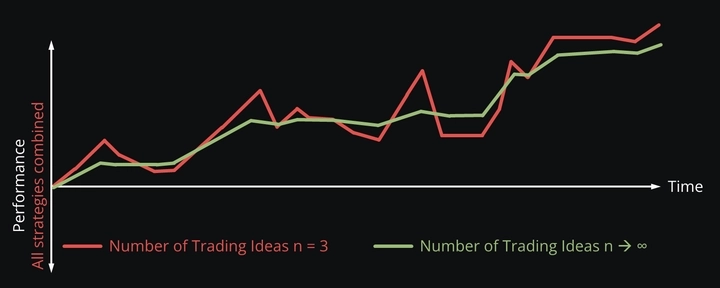

策略表現中的多元化效應

隨著子策略數量的增加,整體表現趨於穩定。這可以比喻為聆聽人聲。當您聆聽單一個人說話時,可以清楚聽懂每個字。然而,當您聆聽一大群人說話時,辨別個別詞語變得困難,最終形成單調的噪音。

在 Trading 的脈絡下,這意味著採用的子策略越多,最終表現曲線的波動性就越小。這是因為策略多元化傾向於平滑表現曲線,就如同許多聲音融合成一致的聲響一樣。

雖然理想的表現曲線是正向的,但它也可能是負向的或橫向移動的。

解決方案:模擬手動交易員的行為

提升自動化 Trading 策略表現的關鍵,在於模擬手動交易員的行為,而非盲目地開更多交易以期增加產出。這正是我們的 Expert Advisor Builder 的設計目的。此應用程式不專注於單一頻繁交易的自動化策略,而是旨在執行大量交易頻率較低的小型策略。為此,必須滿足兩項要求。

要求一:快速策略開發與測試

第一項要求的必要性源於一個事實:編寫和測試一個 Trading 策略通常需要大量的時間投入。策略的複雜性直接影響所需的工作量。例如,一個不含 Stop Loss 追蹤的簡單指標型策略,需要幾個小時來開發和測試。然而,涉及形態分析的更複雜策略,可能需要長達幾個月的時間來實施和全面測試。

為解決這一問題,實施了一種抽象化的 Trading 演算法,能夠透過配置驅動而非程式碼驅動的方式組合訊號並進行篩選。這意味著,不需要逐一編寫每個子策略的程式碼,而是由單一演算法涵蓋所有訊號和篩選區塊。這些區塊可以根據需要開啟或關閉,允許策略反覆重新組合。這種方式大幅減少了開發和測試新策略所需的時間和精力。

要求二:用於統計驗證的大量 Tick Data

鑑於此方法通常會減少每個子策略的交易次數,確保策略測試仍能產生統計上顯著的結果至關重要。對於日內 Trading 策略,建議進行 Backtest 的期間應使 Trading 系統至少交易 100-150 次,以評估長期穩定性。這一建議也應適用於每個子策略,因此需要延長測試期間。與日內 Trading 策略通常使用的 6-12 個月不同,策略應測試數年,以獲得統計上有效的結果。

這一要求透過利用過去十年以上可用的各種 Spread 配置的高品質 Tick Data 來滿足。雖然此類數據通常難以找到,我們的 MT5 Tick Data 以訂閱制產品的形式,提供便捷存取全面 Tick Data 資料庫的管道。這確保您擁有對 Trading 策略進行廣泛可靠的 Backtest 所需的數據。

實際應用

我們的 Expert Advisor Builder 使用智能通用 Trading 演算法。這一通用演算法抽象化了整個 Trading 邏輯以及 MQL4 和 MQL5 兩種程式語言。對於有經驗的交易員而言,這開啟了廣泛的自動化可能性,並已獲得廣泛認可和接受。

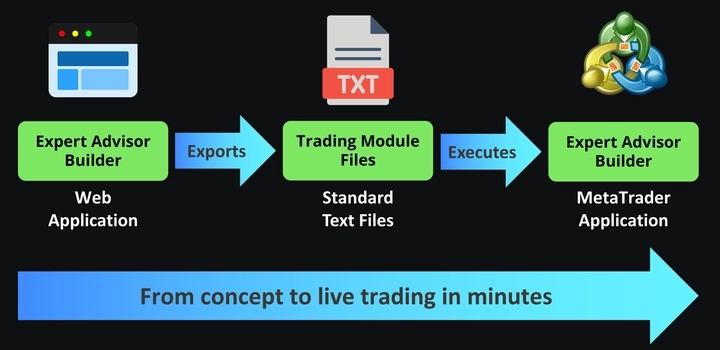

工作流程由三個簡單的組件構成。

- Expert Advisor Builder 網頁應用程式:直接從您的瀏覽器存取我們直覺式的網頁應用程式。在這裡,您將使用視覺化介面設計您的 Trading 邏輯。您建立的每個 Trading 模組代表一個完整、自包含的 Trading 策略。

- Trading 模組文字檔:您的策略將匯出為簡單的文字檔,其中包含執行所需的所有參數和邏輯。這些模組完全透明,策略的每個面向都清晰可見且可編輯,沒有任何隱藏組件或黑箱演算法。

- Expert Advisor Builder MetaTrader 應用程式:這一強大的應用程式在 MetaTrader 內運行,讀取您的 Trading 模組並根據您定義的邏輯執行交易。它與 MT4 和 MT5 無縫整合,提供專業級的執行能力。模組可在執行時動態新增、移除或修改。

此系統的優點在於其簡潔性和透明性。您可以建立複雜的多時間框架策略、實施精密的風險管理,並利用進階技術指標,所有這些都透過直覺式的視覺化介面完成。每個模組獨立運作,讓您可以同時執行多個策略而互不干擾。

開始您使用專為 MetaTrader 4 和 MetaTrader 5 設計的專業 Trading 軟體的旅程。

Expert Advisor Builder 現已推出,AI 增強功能即將上線。不要等待 Trading 自動化的未來,成為創造它的一份子!